[隨筆] 台幣大升?還是美元大貶?

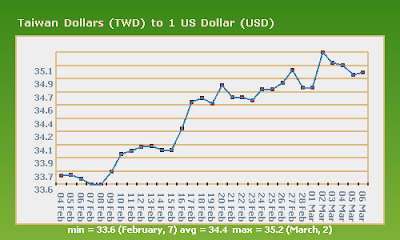

台幣短短一個星期狂升超過1元的水準,最新匯率來到1美元兌33.09台幣(3/19),相較於本月最低水準35.21(3/2)足足升值高過2塊錢,當大家一直說央行彭總裁守住了35.3的彭淮南防線的時候,也似乎覺得台幣升值代表過內的經濟實力依然強勁,但是究竟是台幣大幅度的升值?還是美元大幅度的貶值?造成台幣勁揚。 近來,美國政府大幅舉債,FED直接融通-印鈔票買入美國公債-造成了美元在市場上供給大漲,加上低利率水準(0~0.25%),美元在匯率市場上面高度貶值,不論是對於英鎊、歐元、亞洲主要貨幣(日圓、人民幣)皆然,由此可知道「美元貶值」是確實發生的情況。 回頭看台幣,可以發現台幣的確對美元大幅度的升值,可是當拿出其他強勢貨幣,例如歐元、英鎊的時候,台幣處在波動的情況之下(這個比較正常),甚至有時候會有大幅度貶值的情況,當然這樣比較之下可能不甚準確,但是我們若直接與我們最注目的競爭對手-韓國-的貨幣韓圜來比較,很直接的可以發現,台幣對韓圜從3月16日以來一直走貶,從1台幣比43.32韓圜,跌到40.83。(台幣可換到的韓圜較少) 可見, 台幣勁揚的報導主要針對台幣兌美元而來 ,這是合理的因為大部分市場都以美元計價,但是我們還是不能忽略交叉匯率帶來的影響。 如果我們之前的貶值是為了拯救出口,如果我們覺得貶值真的沒有辦法拯救出口的話,那這次的升值或許背後的實際涵義遠比我們想像的深遠,台灣與南韓有高度的產業相似程度,當我們對韓圜還是貶值的情況,代表我們在外匯上的競爭力高於韓國,但對人民幣升值,所以我們外匯競爭力不如中國。 台幣真的有大幅升值嗎?那應該是針對手上擁有強勢貨幣計價資產的外幣而言。但是我已經在之前文章說過, 貶值 不一定有好處,但是更深入解讀下去,我們會發現,這次的匯率已經變成高度波動的不利情況。 此外, 我們在這樣的匯率政策之下,可能只能跟韓國競爭 ,這點才是最危險的情況,台灣出口佔GDP約70%,若我們只把對手放在韓國,卻忘記中國也是主要的競爭(或許也有合作)對手,台灣出口可能會因為匯率政策不穩定的情況之下,反而喪失了轉型的機會。 二月份出口下滑比率已經減少到30%以內,加上近日中國內需市場帶動的急單效應,台灣短期之內看起來會有一段復甦的樣貌, 政府應該適時考慮台灣經濟面轉型問題,因為急單最後會消失,匯率隨時都會變動 (尤其取決於美國政府),若維持現有的出口型態,